Hongtai ütleb teile, miks arenenumad riigid vähem toetavad mobiilimakseid?

Oma riigi mobiilsidevõrgu kiire arengu, nutitelefonide populaarsuse ja selliste rahaliste makseplatvormide nagu Alipay ja WeChat arenguga on mobiilimakse viimastel aastatel tohutult kasvanud ning see on agressiivselt ja kiiresti tunginud minu riigi makseturule suures ulatuses.

Lisaks kaubanduskeskustele, hotellidele ja veebipoodidele on minu riik ametlikult jõudnud ajastusse, kus osteti tänavalettist pannkoogivilja ja maksti mobiiltelefoni skannimiskoodiga. Mobiilimakse pole nooremas eas enam "uus asi". põlvkond või mõned arenenud piirkonnad Hiinas, kuid sellest on tõesti saanud populaarne makseviis, mis on populaarne avalikkuses. Võrreldes Hiina arengumaade areneva mobiilimaksega on arenenud riigid, kes on alati olnud teaduse ja tehnoloogia valdkonnas esirinnas , rahandus ja elektroonika on sel korral ilmselgelt maha jäänud. Krediitkaardid domineerivad endiselt turul. Vanamoodsad makseviisid.

Hongtai ütleb teile, miks on nende arenenud riikide inimesed nii huvitatud mobiilimaksest kui mugavast makseviisist? Sest nende arvates varjab mobiilimaksete täieliku kattega "sularahata ajastu" paljude tumedate lainete ohtu.

Läbipaistvad inimesed "sularahata ajastul"

Üks teemadest, mida mobiilimakse riskidest rääkides vältida ei saa, on isiklik privaatsus. Alates mobiilimakse kasutamise esimesest sammust on meie privaatsus olnud ohus.

Kõigil makseplatvormidel, olgu see siis Alipay või WeChat, on enne kasutamist vaja siduda isiklik mobiiltelefon, et teha identiteedi autentimine ja edastada igale makseplatvormile isiklik reaalne teave, mis hõlmab dokumendi numbrit, mobiiltelefoni numbrit, hobi, aadressi Oota.

Lisaks registreerimisel aktiivselt edastatud isiklikele andmetele on mobiilimakse kasutamise käigus jälgi meie paindliku lauatehase tarbimisest, millal seda kasutatakse söögikordade jaoks, kust riideid osta ja millistes esemetes mängitakse vaba aeg Mobiilimaksete abil genereeritud andmed salvestatakse ükshaaval ja pole kuhugi pääseda. Samal ajal sõltub mobiilimakse tõus ja areng mobiilse Interneti olemasolust. Interneti turvalisus on olnud vaieldav küsimus, mida pole selle loomisest saadik täielikult lahendatud.

Ehkki erinevad maksete finantsplatvormid seadistavad isikupõhiste kontode turvalisuse tagamiseks kontrollpunktid, makseparoolid ja kinnituskoodid, pole võrguturbeohte nagu häkkerite pealtkuulamine ja viirusetungimine kunagi kõrvaldatud ning mobiilimaksega seotud ohud pole kunagi kaugel olnud .

Kui need võrguprobleemid on levinud mobiilimaksesse, võivad kurjategijad varastada kogu maksekontoga seotud kasutajateavet ja kontol olevaid vahendeid.

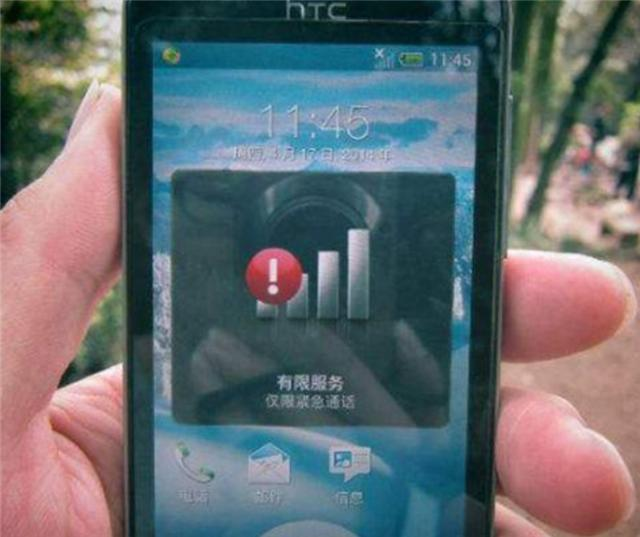

Viimastel aastatel on Jaapani 7pay mobiilimakseteenus surnud võrgu turvalisuse tagamata jätmise tõttu. 7pay mobiilimakse on teenus, mille on käivitanud Jaapani mugavusketi kaubamärk 7-11. Algselt kavatseti teenindada 12 miljonit kasutajat, kuid selle teenuse esmakordsel käivitamisel hakati seda häkkima ja ligi 1000 kasutaja privaatsus lekkis. Samal ajal kannatasid kasutajad ka vara kaotuse tõttu. Etniliste tavade ja aastate jooksul toimunud riikliku arengu ajaloo tõttu pööravad arenenud riikide inimesed isikliku privaatsusele enam tähelepanu. Mobiilimaksete kokkupuude isikliku teabega on suur oht, et see võib heidutada ja tunneb, et nende privaatsust ei saa tagada. Samal ajal on arenenud riikide finantssüsteemi ja krediitkaardimaksesüsteemi küps areng ning nende kasutamine krediitkaardimakse on samuti väga mugav, nii et suhteliselt kõrge makselävega krediitkaardimakseviis on endiselt nende esimene valik.

Turvalisuse puudumine "sularahata ajastul"

Mobiilimakse virtuaalse olemuse ja selle "komplekteeritud" sõltuvuse tõttu mitmest osapoolest on isiklik rikkus "sularahata ajastul" altid turvariskidele, mis muudab meid ebakindlaks.

Esiteks, erinevalt traditsioonilistest sularahatehingutest, lõpeb kogu ostjate ja müüjate tehing mõlema poole ühise pilgu all ning mõlema poole kaubad ja raha on tagatud. Sellele tingimusele mittevastav mobiilimakse võib tõenäoliselt põhjustada pettusi, näiteks mõlema poole valetehinguid. käitumine.

Esiteks, erinevalt traditsioonilistest sularahatehingutest, lõpeb kogu ostjate ja müüjate tehing mõlema poole ühise pilgu all ning mõlema poole kaubad ja raha on tagatud. Sellele tingimusele mittevastav mobiilimakse võib tõenäoliselt põhjustada pettusi, näiteks mõlema poole valetehinguid. käitumine.

Nii et kui ühes neist piirkondadest on probleem, ähvardab see maksekäitumist. Näiteks võivad sellised probleemid nagu ebastabiilsed võrgusignaalid või võrgutõrked, makseplatvormi süsteemivärskendused või krahhid ja mobiiltelefoni voolu ammendumine kõik põhjustada kättesaamatust.

Need isiklikud tegurid või tõrked võivad isiklikus elus põhjustada ainult ajutisi ebamugavusi. Tõsise ulatusliku inimtekkelise katastroofi või loodusõnnetuse, näiteks sõja, vägivaldsete konfliktide, maavärina või orkaani korral on signaalitugijaam, ülekandekiud ja lõppseadmete seadmed kahjustuste ja hävitamise suhtes tundlikud ning kogu mobiilimaksetele toetuv ühiskond on halvatud.

Seega, mida rohkem sõltub mobiilimaksete ühiskond, seda nõrgem on meil kontroll oma vahendite üle. Kui finantsplatvorm kontrollib meie raha täielikult, mõjutavad tavalised elutarbimist paljud osapooled ja rahaliste vahendite turvalisus võib igal ajal sattuda ettearvamatutesse ohtudesse, on paratamatu, et tunneme end ebakindlalt.

Humanistlik hoolitsus - sularahata ajastu üleskutse

Ehkki nutitelefonide tooted ja võrguteenused on tänapäeva ühiskonnas suuresti populaarsust kogunud, ei saa me ignoreerida, et endiselt on inimesi, kellel pole nutitelefone või kes pole veebipangandusteenuseid avanud, ja siiski on mõned kõrvalised piirkonnad, kus võrgu leviala pole paigas ja mobiilimakseid ei saa kasutada jne.

Mõned haavatavad rühmad, näiteks eakad, ei pruugi nutitelefone, veebipõhiseid ega veebimakseid kasutada. Sularahas maksmine on ainus makseviis, mida nad saavad hallata. Kui need inimesed maksavad oma igapäevase tarbimise eest, kuid kaupmehed väidavad, et nad saavad aktsepteerida ainult mobiilimakseid, ei saa nad ellujäämiseks vajalikke materjale hankida, mistõttu on ellujäämine keeruline.

Kui selles etapis on rahavaba ajastu täielikult sisse viidud, muutub see inimrühm selle ajastu hüljatuks. Tegelikult on viimase kahe aasta jooksul mobiilimaksetest tulenevaid konflikte olnud palju.

Mitte kaua aega tagasi teatati uudistes, et kui üks vanamees ostis supermarketist kaks dollarit ja arveldas sularahas, ütles kassapidaja, et ta ei võta sularaha vastu ja sundis vanainimest kasutama mobiilimakset, mis oli üsna irooniline. Kuna vanahärra mobiilimakset ei kasuta, ei jää tal muud üle, kui pisarad kohapeal lahti lasta.

Trükkplaatide tehase kokkuvõte:

Ühiskonna areng on lahutamatu arenenud tehnoloogia arengust ja süsteemi arengust, kuid sotsiaalse arengu lõppeesmärk on igakülgne areng ja kõigi inimeste hea elu.

See nõuab, et sotsiaalses arengus tuleks eristada peavoolugruppide ja sotsiaalse arengu erirühmade erinevaid kvaliteeditasemeid, selle asemel et jätta tähelepanuta haavatavate rühmade ja erirühmade tegelik olukord ning sundida ühtset arengut.

"Sularahata ajastul" konkurentsieelise saamiseks on kaupmeestel õigus areneda ja neid aktsepteerida ainult mobiilimaksetega. See hülgab kahtlemata selle inimrühma, suurendab nende ellujäämisrõhku ja -koormust ning lisab ühiskonnale ka palju varjatud ohte. "Sularahata ajastu" ühiskond ei peaks olema ainult mugava maksmisega ühiskond, vaid ka harmooniline ühiskond, mis on täis humanistlikku hoolitsust.

Mobiilimakse piirangute ja paljude varjatud ohtude tõttu eksisteerivad sularahamaksed ja mobiilimaksed minu riigis endiselt pikka aega kõrvuti. Digitaalse ajastu saabudes, 5G-võrkude ja nutitelefonide kiire levikuga on mobiilsest maksest saanud üldine suundumus ning saabub ka kõiki sotsiaalseid rühmi täielikult hõlmav "sularahata ajastu".

Kuid tervitades täieliku "sularahata ajastu" saabumist, ei tohiks me ignoreerida mobiilimakse varjatud ohte ja "sularahata ajastu" varjatud ohte. Peaksime tähelepanelikult kuulama ja pöörama tähelepanu erinevate inimrühmade vajadustele, et seonduvad tugiteenused ning infrastruktuur ja muu oleks standardiseeritud ja täiustatud, muutes mobiilimaksed turvalisemaks ja mugavamaks. Mõistke inimeste mugavust ja tooge inimestele kasu.